Несколько месяцев назад на Хабре был опубликован материал, в котором описывался алгоритм движения денег в банковской системе. Однако привычные нам банки — не единственный инструмент, которые жители разных стран мира используют для работы с финансами.

Одна из таких финансово-расчетных систем получила название «Хавала». Она зародилась в Индостане задолго до появления банковской системы западного образца (по разным оценкам, она работала уже в 8 веке), и до сих пор используется многими гражданами стран Среднего Востока, Африки и Азии в качестве альтернативного инструмента расчетов.

Подпольный банкинг

Словом «хавала» в арабском языке обозначают вексель или посылку. Особенностью системы хавала является тот факт, что все финансовые операции (перемещение из страны в страну денег, драгоценностей или золота) выполняются без всяких документальных подтверждений — работа строится на доверии участников процесса.

Главным звеном системы хавала являются брокеры системы — их называют «хаваладарами». Именно они организуют переводы между странами. При этом физически деньги не покидают пределы государства: отправитель просто отдает деньги брокеру в одной стране, получает от него секретный код (например, цифры с одной из купюр), который затем получатель в другой стране должен назвать второму брокеру, чтобы получить эквивалент начальной суммы в местной валюте.

Впоследствии брокеры рассчитываются между собой по клиринговой схеме — для закрытия сальдо могут использоваться золото, драгоценные металлы, или оказываться какие-то услуги.

Точное количество брокеров хавалы, работающих в мире, невозможно подсчитать — оценки колеблются от 5000 до десятков тысяч. Существуют региональные разновидности хавалы, например, «хунди» в Индии.

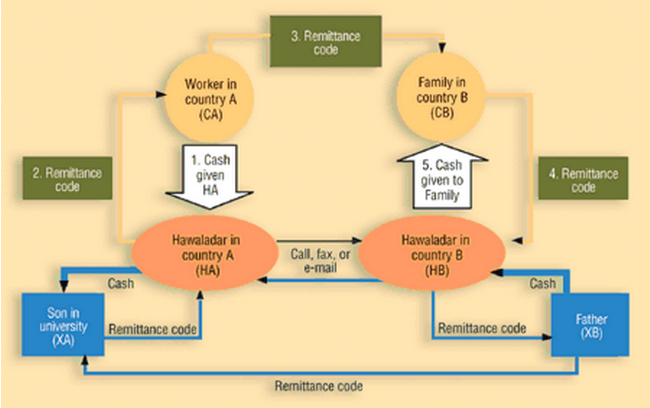

Как это работает

Схему работы хавалы проще проиллюстрировать на примере.

Предположим, что клиент (CA) из страны A хочет совершить перевод (или оплатить какие-то свои обязательства) в адрес клиента CB из страны B. Хаваладар (брокер) HA из страны A получает деньги в валюте страны A и предоставляет ему код для подтверждения транзакции. Затем он по email, факсу или телефону связывается с хаваладаром из второй страны (HB) и сообщает ему детали перевода и сумму, эквивалент которой в местной валюте нужно выдать получателю (CB). Чтобы получить деньги получатель должен назвать хаваладару код, который первый брокер назвал отправителю перевода.

Такая схема называется «простой обратной хавалой» — в этом случае деньги физически не переводятся от брокера брокеру. Если предположить, что отправитель находится в США, а получатель в Индии, то индийский хаваладар осуществит выплату получателю из собственных средств. Впоследствии для сведения счетов брокер в США совершит выплату получателю в этой стране от имени клиента из Индии.

С течением времени общая чистая сумма транзакций может уравновеситься, но обычно асимметрия денежных потоков между странами не позволяет этого добиться. Поэтому в конечном итоге проводятся взаиморасчеты, для которых могут даже использоваться переводы с помощью обычной банковской системы.

Описанный выше способ — не единственная разновидность хавалы. Существует также вариантытрехсторонних соглашений с брокерами. Хаваладары могут входить в состав сети, распространенной на несколько юрисдикций. Тогда они используют сальдо взаимных расчетов и корреспондентов для сведения своих соответствующих счетов.

В примере выше брокеры из США и Индии могут работать в одной и той же широкой сети. После первой транзакции хаваладар из США становится должником индийского брокера. При этом второй брокер может иметь клиента, который хочет осуществить перевод в третью страну, например, Сомали. Если у этого брокера нет партнеров в нужной стране, он может обратиться за помощью к хаваладару в США, попросив его найти партнера в Сомали, который должен денег самому брокеру из США. Когда хаваладар в Сомали совершит выплату получателю от имени брокера в Индии все взаиморасчеты оказываются закрытыми.

Еще одним способом совершения выплат по системе хавала является использование торговых сделок с завышенными или заниженными счетами. Согласно отчету группы разработки финансовых мер борьбы с отмыванием денег (FATF), соглашения подобного типа распространены в Афганистане, Иране, Пакистане и Сомали. В такой конфигурации брокеры осуществляют платежи из активного сальдо наличных или безналичных средств по запросу той или иной организации, которая уже, в свою очередь, делает выплаты частным получателям в стране назначения перевода.

Для чего нужна хавала

Хавала позволяет быстро (от 24 до 48 часов) переводить значительные суммы денег с минимальными комиссиями, делая операции совершенно «невидимыми» для властей стран, между которыми осуществляются транзакции.

Как правило, переводы по системе «обратной хавалы» используют иммигранты из развивающихся стран для отправки денег на родину. Не всегда отправители денег хотят к себе лишнего внимания или в принципе имеют возможность пользоваться банковскими услугами. Они могут находиться в стране нелегально или с просроченной визой. В таком случае хавала становится практически единственным средством отправки денег без необходимости подтверждать свою личность, что обязательно потребуется в случае банковского перевода.

Помимо частных лиц, переводами хавалы пользуются целые страны — в 2008 году издание Financial Times публиковало разбор того, как с помощью этой финансовой системы страна обходила санкции, наложенные на ее банки. Как выяснили журналисты, центральный банк Ирана выдавал брокерам хавалы лицензии на деятельность по переводу денег, которые в конечном итоге оказывались на счетах в банках США, Европы и страны Азии.

Отношение властей

Простота использования системы, а также ее непрозрачность для представителей власти и минимум «бумажной волокиты» делают хавалу привлекательным инструментом для отмывания денег или уклонения от уплаты налогов. Существуют также подозрения в использовании хавалы террористическими организациями — спецслужбы США обратили внимание на систему после атак 11 сентября.

Находили пункты сети хавала и в России — например, несколько лет назад СМИ писали о закрытии целой сети подпольных пунктов по переводу денег в Москве.

Противодействие «теневым банкам» хавалы — крайне сложная задача. Некоторые экономисты даже предлагают идти не по пути их запрещения, а предотвращения использования хавалы для преступных целей. Одним из них является заместитель директора Международного валютного фонда (МВФ) Мохаммеда Эль-Корчи в своей статье “The Hawala System” еще в 2002 году заявил о том, что пока у людей есть причины, использовать хавалу, такие системы будут существовать и даже расширяться.

«Если формальный банковский сектор собирается конкурировать с теневым бизнесом денежных переводов, ему нужно фокусироваться на улучшении качества сервиса и снижении комисиий, — считает Эль-Корчи. — Кроме того, властям нужно вести постоянную работу по модернизации и либерализации финансового сектора, а также устранения его неэффективностей и слабых мест, создающих неудобства для пользователей».

Список литературы:

- «Роль систем «Хавала» и других аналогичных услуг в отмывании денег и финансировании терроризма», отчет FATF

- The Hawala System”, Mohammed El-Qorchi

- «How Iranians are avoiding sanctions», Anna Fifield / Financial Times

- «Hawala, or the Bank that Never Was», Sam Vaknin, Ph.D.

Источник: https://habrahabr.ru/company/latera/blog/267961/

Комментариев нет:

Отправить комментарий